Himpasikom.id-Mengembangkan usaha agar “naik kelas” seringkali membutuhkan suntikan modal yang tidak sedikit. Di tahun 2026 ini, tantangan ekonomi menuntut para pelaku bisnis untuk bergerak lebih cepat, namun seringkali batasan plafon pada pinjaman subsidi seperti KUR (Kredit Usaha Rakyat) menjadi penghalang. Banyak dari kalian mungkin merasa limit pinjaman subsidi sudah tidak lagi mencukupi kebutuhan operasional yang kian membesar, atau mungkin sektor usaha kalian memang tidak masuk dalam kriteria penerima subsidi pemerintah tersebut.

Jika kalian berada di posisi tersebut, beralih ke pinjaman komersial adalah langkah paling logis. Bank Rakyat Indonesia (BRI) tetap menjadi primadona bagi pengusaha mikro hingga menengah yang membutuhkan dana segar dengan proses yang tidak berbelit-belit. Salah satu yang paling banyak dicari informasinya saat ini adalah rincian Tabel BRI Non KUR 2026 sebagai acuan sebelum mengajukan kredit. Dengan mengetahui estimasi cicilan, kalian bisa mengukur kemampuan bayar agar arus kas usaha tetap sehat.

Pinjaman Non KUR ini seringkali dianggap memiliki bunga yang “mencekik”, padahal faktanya tidak selalu demikian. Produk seperti Kupedes atau Briguna menawarkan fleksibilitas yang tidak dimiliki oleh pinjaman subsidi. Kalian bisa mendapatkan limit hingga miliaran rupiah dengan tenor yang panjang, serta penggunaan dana yang lebih bebas, baik untuk modal kerja, investasi alat, maupun kebutuhan konsumtif lainnya. Mari kita bedah tuntas seluk-beluk pinjaman ini agar kalian tidak salah langkah.

Mengapa Harus Melirik Pinjaman Non KUR di 2026?

Banyak orang terpaku pada KUR karena bunganya yang rendah, namun melupakan bahwa KUR memiliki aturan main yang sangat ketat. Pinjaman Non KUR BRI hadir sebagai solusi bagi nasabah yang menginginkan keleluasaan lebih. Di tahun 2026, BRI telah mempermudah akses produk komersial mereka dengan digitalisasi yang makin canggih melalui BRImo, membuat proses pengajuan jauh lebih transparan.

Kelebihan utama dari produk Non KUR adalah plafon pinjaman yang jauh lebih tinggi. Jika KUR Ritel biasanya mentok di angka Rp 500 juta, pinjaman Non KUR seperti Kupedes bisa memberikan akses dana di atas nominal tersebut, tergantung pada nilai agunan dan cash flow usaha kalian. Ini sangat cocok bagi kalian yang sedang butuh dana besar untuk renovasi tempat usaha, membeli armada baru, atau membuka cabang di lokasi strategis.

Selain itu, nasabah Non KUR seringkali mendapatkan prioritas dalam pelayanan. Kalian juga berkesempatan mendapatkan asuransi jiwa dan kesehatan yang seringkali sudah di-bundling dengan produk pinjaman tersebut. Jadi, jika terjadi risiko tak terduga pada pemohon, ahli waris tidak akan terlalu terbebani oleh sisa hutang yang ada karena adanya perlindungan asuransi kredit yang lebih komprehensif dibandingkan pinjaman subsidi biasa.

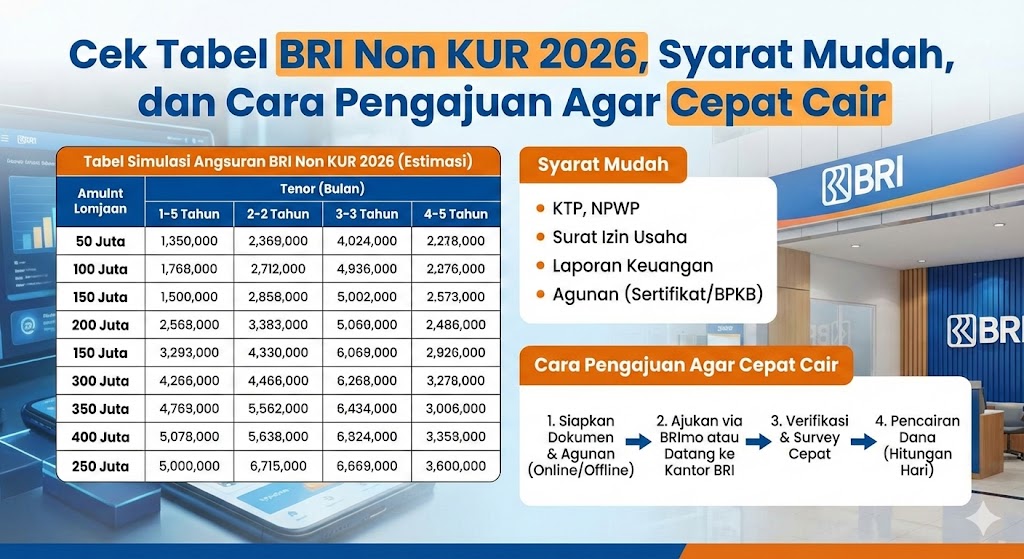

Jenis Pinjaman BRI Non KUR Paling Populer

Sebelum melihat tabel angsuran, kalian wajib tahu produk apa saja yang masuk kategori ini. BRI memiliki beberapa produk unggulan yang bisa disesuaikan dengan profil kalian, entah itu sebagai pedagang, petani, atau karyawan berpenghasilan tetap.

1. Kupedes (Kredit Umum Pedesaan)

Kupedes adalah produk legendaris dari BRI yang ditujukan untuk pelaku usaha di semua sektor ekonomi. Berbeda dengan KUR yang spesifik, Kupedes bisa diakses oleh siapa saja asalkan usahanya layak. Keunggulan utamanya ada pada sistem pembayaran bunga. Kalian bisa memilih membayar angsuran secara bulanan atau musiman (sangat cocok untuk petani yang panen 3-6 bulan sekali).

Syarat agunannya pun cukup fleksibel. Tidak melulu harus sertifikat tanah (SHM), dalam beberapa kasus BPKB kendaraan pun bisa dijadikan jaminan tambahan asalkan nilainya mencukupi plafon yang diajukan. Bunga Kupedes bersaing dan dihitung secara flat atau anuitas, tergantung kebijakan kantor cabang setempat.

2. Briguna (Kredit Tanpa Agunan)

Bagi kalian yang berstatus sebagai pegawai tetap, pensiunan, atau TNI/Polri yang memiliki payroll di BRI, Briguna adalah opsi terbaik. Ini adalah Kredit Tanpa Agunan (KTA) versi BRI. Limit pinjamannya bisa sangat besar, menyesuaikan dengan gaji (Take Home Pay) dan masa kerja kalian hingga pensiun nanti (bisa sampai 15 tahun tenor).

Dana dari Briguna ini bebas digunakan untuk apa saja. Mulai dari biaya pendidikan anak, renovasi rumah, pernikahan, hingga pembelian aset produktif. Karena dipotong langsung dari gaji, proses persetujuannya biasanya sangat cepat, bahkan bisa cair dalam hitungan jam jika data kalian sudah lengkap di sistem BRI.

3. Pinjaman Modal Kerja (KMK) Komersial

Untuk skala usaha yang lebih besar dan berbadan hukum (seperti CV atau PT), BRI menawarkan Kredit Modal Kerja Non-Subsidi. Pinjaman ini biasanya menggunakan skema rekening koran, di mana kalian hanya membayar bunga dari jumlah uang yang kalian tarik atau gunakan, bukan dari total plafon yang disetujui. Ini sangat efisien untuk menjaga likuiditas perusahaan agar tidak terbebani bunga besar di awal.

Simulasi dan Tabel BRI Non KUR 2026

Berikut adalah estimasi tabel angsuran untuk produk Kupedes yang menjadi primadona Non KUR. Harap diingat, angka ini adalah simulasi estimasi dengan asumsi bunga rata-rata 1% per bulan (flat setara) yang berlaku umum di tahun 2026. Angka realisasi bisa berbeda tergantung scoring kredit kalian dan kebijakan kantor cabang.

Tabel Angsuran Plafon Rp 50 Juta – Rp 100 Juta

| Plafon Pinjaman | Tenor 12 Bulan | Tenor 24 Bulan | Tenor 36 Bulan | Tenor 48 Bulan | Tenor 60 Bulan |

|---|---|---|---|---|---|

| Rp 50.000.000 | Rp 4.666.700 | Rp 2.583.400 | Rp 1.888.900 | Rp 1.541.700 | Rp 1.333.400 |

| Rp 60.000.000 | Rp 5.600.000 | Rp 3.100.000 | Rp 2.266.700 | Rp 1.850.000 | Rp 1.600.000 |

| Rp 75.000.000 | Rp 7.000.000 | Rp 3.875.000 | Rp 2.833.400 | Rp 2.312.500 | Rp 2.000.000 |

| Rp 100.000.000 | Rp 9.333.400 | Rp 5.166.700 | Rp 3.777.800 | Rp 3.083.400 | Rp 2.666.700 |

Tabel Angsuran Plafon Rp 150 Juta – Rp 250 Juta

| Plafon Pinjaman | Tenor 12 Bulan | Tenor 24 Bulan | Tenor 36 Bulan | Tenor 48 Bulan | Tenor 60 Bulan |

|---|---|---|---|---|---|

| Rp 150.000.000 | Rp 14.000.000 | Rp 7.750.000 | Rp 5.666.700 | Rp 4.625.000 | Rp 4.000.000 |

| Rp 200.000.000 | Rp 18.666.700 | Rp 10.333.400 | Rp 7.555.600 | Rp 6.166.700 | Rp 5.333.400 |

| Rp 250.000.000 | Rp 23.333.400 | Rp 12.916.700 | Rp 9.444.500 | Rp 7.708.400 | Rp 6.666.700 |

Catatan: Tabel di atas hanyalah ilustrasi kasar. Bunga Kupedes bisa bersifat fluktuatif atau menurun (efektif) tergantung kesepakatan akad kredit.

Syarat Lengkap Pengajuan Pinjaman

Agar pengajuan kalian tidak ditolak oleh mantri atau analisis kredit, kelengkapan dokumen adalah harga mati. Di tahun 2026, verifikasi data sudah terintegrasi dengan Dukcapil dan SLIK OJK secara real-time, jadi pastikan data kalian valid.

Berikut adalah berkas yang wajib disiapkan:

- Identitas Diri: e-KTP pemohon dan pasangan (jika sudah menikah). Pastikan status kependudukan sudah update.

- Kartu Keluarga (KK): Terbaru dan sesuai dengan domisili saat ini.

- Surat Nikah/Cerai: Bagi yang berstatus menikah atau cerai, dokumen ini wajib dilampirkan sebagai bukti hukum kepemilikan harta bersama.

- Dokumen Usaha (Penting):

- Surat Keterangan Usaha (SKU) dari Desa/Kelurahan, atau

- Nomor Induk Berusaha (NIB) yang bisa diurus online melalui portal OSS.

- NPWP aktif (Wajib untuk pinjaman di atas Rp 50 juta).

- Dokumen Agunan:

- Asli Sertifikat Hak Milik (SHM) atau SHGB.

- Asli BPKB Kendaraan (disertai STNK dan faktur pembelian).

- SPPT PBB tahun terakhir (bukti taat pajak).

- Pas Foto: Ukuran 4×6 suami istri (biasanya diminta saat penandatanganan akad).

Cara Mengajukan Pinjaman Agar Cepat Cair

Banyak orang mengeluh prosesnya lama, padahal kuncinya ada pada strategi pengajuan. Jangan gunakan cara lama yang hanya menunggu bola. Berikut langkah taktis yang bisa kalian terapkan:

1. Riset dan Pembersihan Data SLIK Sebelum datang ke bank, cek dulu skor kredit kalian melalui iDebku OJK. Pastikan tidak ada tunggakan Paylater atau pinjaman online yang macet. Skor kredit yang bersih (Kol 1) akan mempercepat proses analisis hingga 50%.

2. Pengajuan via Aplikasi atau Website Resmi Gunakan aplikasi BRImo atau akses laman resmi BRI untuk mengisi formulir awal. Ini akan membuat data kalian masuk antrian sistem lebih cepat daripada datang manual dan mengisi kertas. Biasanya mantri akan menghubungi kalian setelah data masuk sistem.

3. Siapkan “Marketing Kit” Usaha Saat mantri datang survei (On The Spot), jangan hanya diam. Siapkan catatan pembukuan sederhana minimal 3 bulan terakhir. Tunjukkan bon penjualan, nota belanja, dan perputaran stok. Buktikan secara visual bahwa usaha kalian profitable dan mampu membayar angsuran sesuai tabel di atas.

4. Negosiasi Bunga dan Tenor Berbeda dengan KUR yang bunganya dipatok pemerintah, bunga Non KUR (Kupedes) masih memiliki ruang negosiasi, terutama jika kalian nasabah lama dengan rekam jejak bagus. Mintalah simulasi tenor yang paling nyaman, jangan memaksakan tenor pendek jika cash flow belum stabil.

Biaya Tambahan yang Perlu Diketahui

Selain angsuran pokok dan bunga, kalian harus menyiapkan dana untuk biaya pra-realisasi. Jangan kaget jika dana yang cair ke rekening tidak utuh 100% sesuai plafon karena adanya potongan biaya ini. Transparansi biaya sangat penting agar kalian tidak merasa “disunat”.

Biasanya komponen biayanya meliputi:

- Biaya Provisi: Sekitar 1% dari total plafon pinjaman.

- Biaya Administrasi: Nominalnya bervariasi, biasanya mulai dari Rp 100.000 hingga jutaan tergantung besaran pinjaman.

- Biaya Asuransi: Meliputi asuransi jiwa dan asuransi kerugian (kebakaran tempat usaha/agunan). Ini wajib untuk melindungi kedua belah pihak.

- Biaya Notaris: Untuk pengikatan agunan (Sertifikat Tanah). Ini dibayarkan langsung ke notaris rekanan bank.

- Blokir Angsuran: Biasanya bank akan menahan (blokir) 1 atau 2 kali angsuran di rekening tabungan sebagai jaminan pembayaran.

Perbedaan Mencolok: KUR vs Kupedes BRI

Agar semakin yakin, mari kita bandingkan head-to-head antara KUR dan Kupedes agar kalian tidak salah pilih produk.

- Segi Bunga: KUR menang telak dengan subsidi pemerintah (sekitar 6% per tahun). Kupedes menggunakan bunga pasar (sekitar 12% – 15% per tahun), namun Kupedes memberikan reward berupa pengembalian bunga jika kalian bayar tepat waktu (syarat dan ketentuan berlaku).

- Segi Plafon: KUR terbatas maksimal Rp 500 juta. Kupedes bisa memberikan miliaran rupiah tergantung nilai jaminan.

- Segi Penggunaan: KUR dilarang keras untuk konsumtif. Kupedes lebih longgar, bisa digunakan untuk kebutuhan lain yang mendesak asalkan sumber pembayaran tetap dari hasil usaha.

- Agunan: KUR Mikro (sampai Rp 100 juta) seringkali tanpa agunan tambahan. Kupedes hampir pasti meminta agunan fisik sejak nominal terkecil sekalipun.

Tips Agar Pinjaman Tidak Macet di Tengah Jalan

Mendapatkan pinjaman itu mudah, merawatnya yang sulit. Statistik menunjukkan kredit macet sering terjadi di tahun kedua. Untuk menghindarinya, pisahkan rekening usaha dan rekening pribadi. Di tahun 2026, fitur “Dompet” atau pos-pos pengeluaran di aplikasi perbankan sudah sangat canggih.

Gunakan dana pinjaman minimal 70% untuk hal produktif yang menghasilkan uang. Jika kalian meminjam Rp 100 juta, pastikan Rp 70 juta berputar menjadi stok atau alat, dan sisanya baru boleh untuk buffer atau cadangan. Jangan pernah gunakan dana Non KUR untuk gali lubang tutup lubang pinjaman online, karena itu adalah awal dari kehancuran finansial.

Kesimpulan

Memilih pinjaman Non KUR BRI di tahun 2026 adalah keputusan strategis bagi kalian yang ingin melepaskan diri dari batasan plafon KUR. Meskipun bunganya sedikit lebih tinggi, fleksibilitas tenor, besarnya plafon yang ditawarkan, dan kemudahan syarat menjadi nilai tukar yang sepadan. Tabel BRI Non KUR 2026 di atas bisa menjadi kompas awal kalian dalam merencanakan keuangan.

Ingat, pinjaman bank adalah alat leverage (daya ungkit). Jika dikelola dengan manajemen yang benar, hutang ini akan menjadi aset yang melipatgandakan keuntungan bisnis kalian. Segera siapkan dokumen, perbaiki catatan keuangan, dan ajukan pinjaman melalui jalur resmi untuk mengembangkan kerajaan bisnis kalian tahun ini.

FAQ (Pertanyaan yang Sering Diajukan)

Berapa lama proses pencairan pinjaman Non KUR BRI?

Proses pencairan bervariasi, namun untuk Kupedes biasanya memakan waktu 3 sampai 7 hari kerja setelah survei dilakukan, asalkan semua dokumen persyaratan sudah lengkap dan agunan siap diikat notaris.

Apakah bisa mengajukan Kupedes jika masih punya cicilan KUR?

Secara aturan, kalian tidak bisa memiliki dua pinjaman modal kerja (KUR dan Non KUR) secara bersamaan di satu bank atau bank berbeda (Sistem Informasi Kredit Program akan menolak). Kalian harus melunasi KUR terlebih dahulu (Top Up/Suplesi) untuk beralih ke Kupedes atau pinjaman komersial lainnya.

Apakah sertifikat rumah atas nama orang tua bisa jadi jaminan?

Bisa, asalkan pemilik sertifikat (orang tua) masih hidup dan bersedia ikut tanda tangan sebagai penjamin (borg) saat akad kredit di hadapan notaris/pihak bank.