Himpasikom.id-Setiap bulan gaji masuk, kebutuhan hidup terpenuhi, tapi ketika bicara soal membeli rumah, semuanya terasa jauh. Harga properti terus naik, sementara tabungan sering kali berhenti di tengah jalan karena kebutuhan lain yang tak bisa ditunda.

Di tahun 2026, kondisi karyawan swasta menghadapi tantangan yang sedikit berbeda dibanding beberapa tahun lalu. Biaya hidup meningkat, cicilan digital seperti paylater makin mudah diakses, dan pola kerja tidak selalu linear. Di sisi lain, kebutuhan akan hunian justru semakin mendesak, terutama bagi kamu yang sudah berkeluarga atau berencana menetap lebih lama di satu kota.

Di tengah realita itu, Kredit Pemilikan Rumah (KPR) masih menjadi jalur paling masuk akal untuk memiliki rumah. Salah satu yang paling sering dipilih adalah KPR dari Bank Rakyat Indonesia. Bukan tanpa alasan, BRI dikenal memiliki jangkauan luas, proses yang relatif adaptif, serta pengalaman panjang menangani pembiayaan masyarakat dengan latar belakang pekerjaan yang beragam.

KPR BRI di Tahun 2026 untuk Karyawan Swasta

KPR sering dipersepsikan sebagai produk yang kaku dan sulit ditembus, terutama bagi karyawan swasta. Padahal, bank justru melihat karyawan swasta sebagai salah satu segmen utama, selama penghasilannya stabil dan bisa diverifikasi.

Di tahun 2026, pendekatan BRI terhadap KPR sudah tidak sepenuhnya konvensional. Proses analisis kredit tetap ketat, tetapi lebih kontekstual. Bank tidak hanya melihat besar gaji, melainkan pola keuangan secara keseluruhan. Ini termasuk kebiasaan menabung, konsistensi pendapatan, dan cara mengelola utang.

Artinya, peluang karyawan swasta untuk mendapatkan persetujuan KPR tetap terbuka lebar, asalkan memahami pola penilaian bank dan mempersiapkan diri sejak awal.

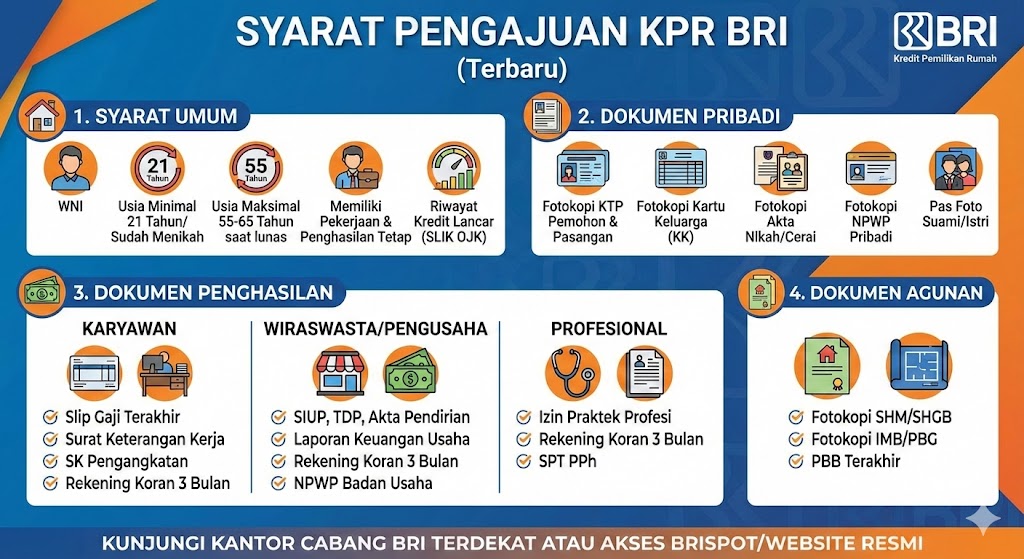

Syarat Umum Pengajuan KPR BRI untuk Karyawan Swasta

Setiap pengajuan KPR selalu diawali dengan syarat dasar. Syarat ini bersifat umum dan berlaku hampir untuk semua pemohon, tetapi tetap penting dipahami secara detail.

Status Kewarganegaraan dan Domisili

Pemohon wajib Warga Negara Indonesia dan berdomisili di Indonesia. Selain itu, lokasi tempat kerja, tempat tinggal, dan objek rumah yang diajukan biasanya berada dalam wilayah layanan kantor cabang BRI tempat pengajuan. Hal ini berkaitan dengan kemudahan survei dan monitoring kredit.

Batas Usia Pemohon

Usia minimal pengajuan adalah 21 tahun atau sudah menikah. Sementara itu, usia maksimal saat kredit berakhir umumnya berkisar 55 tahun atau mengikuti usia pensiun di perusahaan. Jika kamu berusia 35 tahun dan mengambil tenor 20 tahun, hal ini masih dianggap aman oleh bank.

Status Pekerjaan Karyawan Swasta

BRI lebih menyukai karyawan tetap dengan masa kerja minimal 2 tahun, termasuk pengalaman di perusahaan sebelumnya. Namun, karyawan kontrak tidak otomatis ditolak. Jika kontrak diperpanjang secara rutin dan penghasilan konsisten, peluang tetap ada meskipun analisisnya lebih mendalam.

Riwayat Kredit yang Sehat

Riwayat kredit menjadi salah satu faktor penentu paling krusial. Bank akan mengecek data debitur melalui sistem SLIK OJK. Status ideal adalah lancar tanpa tunggakan. Menariknya, di tahun 2026, paylater dan cicilan digital kecil justru sering menjadi penghambat karena banyak pemohon menganggapnya sepele.

Syarat Penghasilan KPR BRI: Bukan Soal Besar Gaji Saja

Banyak orang mengira KPR hanya bisa diajukan oleh mereka yang bergaji besar. Faktanya, bank lebih fokus pada rasio cicilan terhadap penghasilan.

Secara umum, cicilan maksimal yang disarankan berada di kisaran 30 hingga 40 persen dari gaji bersih bulanan. Jika gaji kamu Rp7 juta, maka cicilan ideal berada di kisaran Rp2,1 juta hingga Rp2,8 juta per bulan.

Selain nominal gaji, bank juga melihat konsistensi. Gaji yang tidak terlalu besar tetapi stabil sering kali dinilai lebih baik daripada gaji besar namun fluktuatif.

Dokumen Wajib KPR BRI untuk Karyawan Swasta

Dokumen adalah fondasi utama analisis kredit. Ketidaksesuaian data antar dokumen sering menjadi penyebab tertundanya proses pengajuan.

Dokumen Identitas Pribadi

Dokumen ini berfungsi memastikan kejelasan identitas dan status keluarga. Kamu perlu menyiapkan KTP, Kartu Keluarga, NPWP, serta dokumen pernikahan jika sudah menikah. Data alamat harus konsisten di semua dokumen.

Dokumen Pekerjaan dan Keuangan

Bagian ini menjadi perhatian utama analis kredit. Surat keterangan kerja, slip gaji 3 bulan terakhir, dan rekening koran menjadi dasar penilaian kemampuan bayar. Bank akan mencocokkan slip gaji dengan mutasi rekening, sehingga alur penghasilan harus terlihat jelas.

Dokumen Properti

Untuk rumah yang akan dibeli, bank membutuhkan sertifikat, bukti PBB, serta dokumen perizinan bangunan. Legalitas properti yang bersih akan mempercepat proses appraisal dan mengurangi risiko penolakan.

Biaya yang Perlu Disiapkan Selain Uang Muka

Salah satu kesalahan paling umum calon pemohon adalah hanya fokus pada uang muka. Padahal, ada sejumlah biaya lain yang wajib disiapkan sebelum akad kredit.

Biaya tersebut meliputi provisi, administrasi, appraisal, notaris, serta asuransi jiwa dan kebakaran. Besarnya bervariasi tergantung plafon pinjaman, tenor, dan usia pemohon.

Sebagai gambaran, untuk pinjaman menengah, dana tambahan di luar DP bisa berkisar puluhan juta rupiah. Perencanaan dana sejak awal akan menghindarkan kamu dari kebingungan di tahap akhir.

Alur Pengajuan KPR BRI dari Awal Sampai Akad

Proses pengajuan KPR BRI di tahun 2026 sudah jauh lebih efisien dibanding beberapa tahun lalu. Namun, alurnya tetap perlu dipahami agar tidak salah langkah.

Tahap awal sebaiknya dimulai dengan mengecek riwayat kredit secara mandiri. Langkah ini sering diabaikan, padahal sangat menentukan. Setelah itu, kamu bisa mengajukan permohonan melalui kantor cabang atau jalur digital.

Bank akan melakukan verifikasi data, termasuk menghubungi tempat kerja dan melakukan survei properti. Jika semua tahap lolos, bank akan memberikan penawaran kredit yang perlu dipelajari dengan cermat sebelum akad.

Kesalahan yang Sering Dilakukan Karyawan Swasta Saat Mengajukan KPR

Banyak pengajuan KPR gagal bukan karena tidak mampu, tetapi karena kurang persiapan. Salah satu kesalahan paling sering adalah memiliki terlalu banyak cicilan kecil aktif.

Kesalahan lain adalah berpindah kerja terlalu dekat dengan waktu pengajuan. Meskipun gaji naik, masa kerja yang terlalu singkat sering membuat bank ragu.

Kurangnya dana cadangan juga menjadi masalah. KPR adalah komitmen jangka panjang, sehingga bank ingin melihat bahwa pemohon memiliki bantalan keuangan jika terjadi hal tak terduga.

Strategi Agar Pengajuan KPR BRI Lebih Mudah Disetujui

Jika kamu berencana mengajukan KPR dalam waktu dekat, mulai rapikan kondisi keuangan setidaknya 6 bulan sebelumnya. Lunasi cicilan kecil, jaga saldo rekening tetap stabil, dan hindari transaksi yang mencerminkan pola konsumtif berlebihan.

Jika sudah menikah, pengajuan dengan skema joint income sering menjadi solusi efektif untuk meningkatkan plafon pinjaman dan menurunkan risiko kredit di mata bank.

Dampak Jangka Panjang Memiliki Rumah Sendiri

Memiliki rumah sendiri bukan hanya soal status sosial. Dari sisi keuangan, rumah adalah aset yang nilainya cenderung naik dan bisa menjadi fondasi stabilitas keluarga.

Bagi karyawan swasta, kepemilikan rumah juga memberi rasa aman yang berdampak pada produktivitas kerja. Tidak lagi tergantung pada sewa yang naik setiap tahun, kamu bisa lebih fokus pada perencanaan keuangan jangka panjang.

Kesimpulan

Syarat pengajuan KPR BRI untuk karyawan swasta 2026 pada dasarnya dirancang untuk memastikan satu hal, yaitu kemampuan dan konsistensi membayar cicilan. Status pekerjaan, penghasilan stabil, dokumen lengkap, serta riwayat kredit yang sehat menjadi kunci utama.

Dengan persiapan yang matang dan pemahaman yang tepat, KPR bukan lagi sesuatu yang menakutkan. Sebaliknya, ia bisa menjadi langkah strategis untuk membangun masa depan yang lebih stabil dan terencana.

FAQ Seputar KPR BRI untuk Karyawan Swasta

Apakah karyawan kontrak bisa mengajukan KPR BRI?

Bisa, selama penghasilan stabil dan masa kerja cukup panjang. Namun, analisisnya lebih ketat dibanding karyawan tetap.

Berapa lama proses pengajuan KPR BRI sampai cair?

Rata-rata antara 2 minggu hingga 1 bulan, tergantung kelengkapan dokumen dan kecepatan proses survei.

Apakah gaji UMR bisa mengajukan KPR BRI?

Bisa, tetapi plafon pinjaman disesuaikan kemampuan bayar. Skema joint income sering menjadi solusi.

Apa penyebab utama pengajuan KPR ditolak?

Riwayat kredit bermasalah, rasio cicilan terlalu tinggi, dan dokumen properti yang tidak lengkap adalah penyebab paling umum.

Jika kamu sedang merencanakan pengajuan KPR, memahami syarat sejak awal akan menghemat banyak waktu dan tenaga. Artikel ini bisa kamu jadikan panduan awal sebelum melangkah ke tahap berikutnya.