Himpasikom.id-Kesadaran masyarakat mengenai pentingnya transaksi keuangan yang sesuai dengan prinsip agama semakin meningkat belakangan ini. Hal ini terlihat dari pergeseran preferensi masyarakat yang mulai meninggalkan sistem pinjaman konvensional dan beralih mencari alternatif yang lebih menenangkan secara spiritual. Fenomena ini didorong oleh keinginan untuk menghindari praktik riba yang dianggap memberikan beban moral maupun finansial yang berkepanjangan bagi pihak peminjam.

Mungkin kalian saat ini sedang merasakan tekanan kebutuhan mendesak namun tetap ingin menjaga integritas nilai-nilai kepercayaan yang dianut. Kehadiran teknologi finansial berbasis syariah hadir sebagai jawaban atas keraguan tersebut dengan menawarkan sistem yang lebih transparan dan berkeadilan. Tidak hanya soal aspek religi, layanan ini juga menawarkan proses yang modern, cepat, dan tentu saja tetap berada di bawah pengawasan ketat regulator keuangan di Indonesia.

Pertumbuhan industri pinjaman online syariah pada tahun 2026 diprediksi akan semakin masif seiring dengan regulasi yang semakin matang. Memilih platform yang tepat bukan sekadar soal mendapatkan dana, melainkan juga tentang memastikan bahwa setiap akad yang dijalankan sah secara hukum negara dan agama. Dengan memahami daftar penyedia layanan yang kredibel, kamu bisa mengelola keuangan dengan lebih berkah tanpa perlu merasa khawatir akan jeratan bunga yang melilit.

Mengenal Konsep Pinjaman Berbasis Syariah dan Cara Kerjanya

Pinjaman online syariah atau sering disebut dengan p2p lending syariah merupakan layanan pendanaan yang mempertemukan pemberi dana dengan penerima dana berdasarkan prinsip syariah Islam. Berbeda dengan pinjol konvensional yang menggunakan sistem bunga, layanan syariah menggunakan berbagai macam akad seperti Murabahah (jual beli), Mudharabah (bagi hasil), atau Musyarakah (kerjasama modal). Hal ini memastikan bahwa keuntungan yang didapat oleh penyedia platform berasal dari margin keuntungan atau bagi hasil yang sudah disepakati di awal.

Proses transaksi dalam platform syariah dirancang sedemikian rupa agar tidak mengandung unsur maysir (judi), gharar (ketidakpastian), dan riba (tambahan beban bunga). Setiap aplikasi yang beroperasi di Indonesia wajib memiliki Dewan Pengawas Syariah (DPS) yang bertugas memantau agar seluruh produk dan prosedur penagihan tetap berjalan sesuai dengan koridor syariat. Inilah yang membuat layanan ini terasa lebih etis karena mengedepankan prinsip tolong-menolong atau ta’awun antar sesama anggota masyarakat yang membutuhkan.

Keunggulan Memilih Pendanaan Syariah untuk Kebutuhan Mendesak

Memilih untuk menggunakan layanan syariah memberikan ketenangan pikiran yang tidak bisa didapatkan dari layanan konvensional. Salah satu keunggulan utamanya adalah transparansi biaya yang sangat jelas sejak awal pengajuan. Kamu tidak akan menemukan biaya tersembunyi atau denda yang terus membengkak secara tidak masuk akal karena dalam sistem syariah, pengenaan denda keterlambatan biasanya dialokasikan untuk dana sosial (tabarru) dan tidak menjadi keuntungan bagi perusahaan.

Selain itu, skema bagi hasil atau margin yang diterapkan cenderung lebih stabil dan tidak fluktuatif mengikuti suku bunga bank sentral. Hal ini memudahkan kalian dalam melakukan perencanaan keuangan jangka panjang karena cicilan bulanan yang dibayarkan bersifat tetap hingga masa tenor berakhir. Hubungan antara penyedia dana dan peminjam juga diposisikan sebagai mitra, sehingga jika terjadi kendala pembayaran, proses penyelesaiannya akan mengedepankan cara-cara kekeluargaan dan musyawarah sesuai dengan etika islami.

Daftar Pinjol Syariah Resmi OJK 2026 yang Direkomendasikan

Pada tahun 2026, terdapat banyak platform fintech syariah yang telah mendapatkan izin penuh dan terbukti memiliki tata kelola yang baik. Berikut adalah beberapa daftar aplikasi yang bisa menjadi pertimbangan kalian untuk mendapatkan pendanaan yang halal dan aman.

1. ALAMI Sharia

ALAMI merupakan salah satu pionir fintech p2p lending syariah yang fokus pada pendanaan UMKM. Mereka menawarkan proses yang sangat cepat dan berbasis teknologi canggih untuk menganalisis risiko. Bagi kalian pelaku usaha yang membutuhkan modal kerja tanpa riba, ALAMI menyediakan berbagai akad produktif yang sangat kompetitif dan transparan.

2. Ammana

Ammana dikenal sebagai platform yang menjembatani pendanaan mikro dengan sistem syariah. Mereka memiliki visi untuk meningkatkan inklusi keuangan di kalangan masyarakat yang belum terjangkau oleh perbankan (unbanked). Keunggulan Ammana terletak pada kemudahan pendaftaran dan integrasi dengan berbagai lembaga keuangan syariah lainnya.

3. Qazwa

Qazwa memfokuskan pendanaannya pada sektor-sektor riil seperti perdagangan dan distribusi barang. Mereka sangat selektif dalam memilih proyek yang akan didanai untuk memastikan keamanan dana para pemberi pinjaman. Akad yang digunakan biasanya adalah Murabahah, di mana harga beli dan margin keuntungan dijelaskan secara rinci kepada peminjam.

4. Papitupi Syariah

Aplikasi ini sering menjadi pilihan bagi para karyawan yang membutuhkan pinjaman tunai dengan potongan gaji otomatis. Papitupi Syariah menawarkan limit yang cukup kompetitif dengan proses verifikasi yang relatif singkat. Layanan ini sangat cocok bagi kalian yang ingin mencukupi kebutuhan konsumtif mendesak namun tetap dalam koridor syariah.

5. Duha Syariah

Duha Syariah fokus pada pembiayaan barang atau perjalanan religi seperti umroh dan pendidikan. Mereka tidak memberikan pinjaman dalam bentuk uang tunai secara langsung, melainkan membiayai pembelian barang yang kalian butuhkan melalui akad jual beli. Hal ini sangat efektif untuk memastikan bahwa dana yang dipinjam digunakan untuk hal yang produktif atau bermanfaat.

6. Dana Syariah

Sesuai dengan namanya, platform ini sangat kuat di sektor pembiayaan properti dan konstruksi. Jika kalian berencana melakukan renovasi rumah atau membutuhkan modal untuk proyek perumahan, Dana Syariah adalah tempat yang tepat. Mereka menawarkan tenor yang fleksibel dengan sistem bagi hasil yang menarik bagi para investornya.

7. Ethis Indonesia

Ethis memiliki fokus pada dampak sosial yang besar melalui pendanaan proyek pembangunan rumah rakyat dan infrastruktur lainnya. Mereka beroperasi di berbagai negara dan di Indonesia sudah memiliki izin resmi OJK. Ethis sangat mengedepankan transparansi proyek sehingga kalian bisa tahu persis ke mana dana tersebut disalurkan.

8. Kapital Boost

Kapital Boost membantu UKM di Asia Tenggara, termasuk Indonesia, untuk mendapatkan pendanaan dengan cara yang etis. Mereka menggunakan teknologi yang memungkinkan proses persetujuan dalam hitungan hari. Layanan ini sangat membantu pengusaha Muslim yang ingin menjauhi sistem bunga konvensional dalam mengembangkan bisnisnya.

9. Investree Syariah

Meskipun Investree memiliki layanan konvensional, divisi syariah mereka dikelola secara terpisah dengan pengawasan ketat. Mereka menawarkan layanan invoice financing syariah yang sangat berguna bagi pelaku usaha yang sedang menunggu pembayaran dari klien (payor).

10. Pirte Syariah

Platform ini mungkin belum sebesar ALAMI, namun mereka memiliki ceruk pasar yang loyal di daerah-daerah tertentu. Pirte Syariah menawarkan kedekatan personal dan layanan pelanggan yang sangat responsif dalam membantu proses pengajuan dari awal hingga dana cair.

Perbandingan Pinjol Syariah dan Pinjol Konvensional

Banyak masyarakat yang masih bingung membedakan antara kedua jenis layanan ini selain hanya pada istilah “bunga” dan “margin”. Perbedaan mendasarnya terletak pada akad atau kontrak hukum yang mendasari transaksi tersebut. Pada pinjol konvensional, akadnya adalah utang-piutang berbunga yang bersifat ribawi, sedangkan pada pinjol syariah, akadnya bisa berupa jual beli atau kerjasama usaha yang membagi risiko serta keuntungan secara adil.

Dari sisi penagihan, pinjol syariah diwajibkan oleh OJK dan DPS untuk melakukan penagihan dengan cara yang sopan dan tidak mengintimidasi. Penggunaan DC lapangan pada pinjol syariah tetap ada, namun prosedurnya jauh lebih ketat dibandingkan konvensional. Selain itu, denda keterlambatan pada sistem syariah tidak boleh dijadikan sumber pendapatan bagi perusahaan, melainkan harus disalurkan untuk kegiatan amal, sehingga motivasi perusahaan untuk “memeras” nasabah lewat denda menjadi sangat minim.

Cara Mengajukan Pinjaman Syariah Agar Cepat Disetujui

Mendapatkan persetujuan dari platform fintech syariah membutuhkan persiapan data yang akurat dan jujur. Karena mereka mengedepankan prinsip kepercayaan, ketidakjujuran dalam data bisa menjadi penyebab utama penolakan pengajuan kalian.

Berikut adalah beberapa langkah yang bisa kalian ikuti agar proses pengajuan berjalan lancar:

- Pastikan dokumen identitas seperti KTP dan NPWP masih berlaku dan terbaca dengan jelas saat difoto.

- Gunakan nomor ponsel utama yang aktif dan tidak pernah memiliki riwayat buruk di aplikasi pinjaman lain.

- Siapkan bukti penghasilan atau mutasi rekening tiga bulan terakhir untuk menunjukkan kemampuan bayar kalian.

- Pilih tujuan pinjaman yang produktif atau kebutuhan mendesak yang masuk akal, karena sistem syariah lebih menyukai penggunaan dana yang jelas.

- Pastikan nama kalian bersih di SLIK OJK dengan mengeceknya melalui portal resmi https://idebku.ojk.go.id.

- Lengkapi data kontak darurat dengan orang yang benar-benar bisa dihubungi dan telah diberi tahu sebelumnya.

- Pahami akad yang ditawarkan sebelum mengklik setuju, pastikan margin atau bagi hasilnya sudah sesuai dengan kemampuan finansial kalian.

Pentingnya Verifikasi Legalitas di Portal Resmi OJK

Maraknya aplikasi yang mengatasnamakan syariah namun ternyata ilegal membuat kalian harus ekstra waspada dalam memilih. Pinjol syariah ilegal sering kali hanya menggunakan label “halal” atau “syariah” sebagai kedok untuk menarik korban, padahal praktik di dalamnya tetap menggunakan bunga tinggi dan penagihan yang kasar. Selalu luangkan waktu sejenak untuk memastikan kredibilitas perusahaan sebelum menyerahkan data pribadi.

Kamu bisa melakukan pengecekan mandiri melalui beberapa saluran komunikasi resmi berikut:

- Kunjungi situs resmi Otoritas Jasa Keuangan di alamat https://www.ojk.go.id untuk melihat daftar penyelenggara fintech yang berizin.

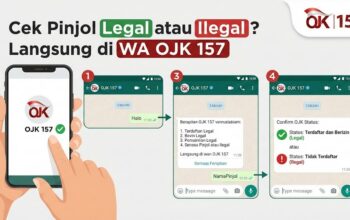

- Gunakan layanan WhatsApp resmi OJK di nomor 081-157-157-157 dengan mengetikkan nama aplikasi yang ingin kalian cek statusnya.

- Pastikan aplikasi yang diunduh berasal dari toko resmi seperti Google Play Store atau App Store dan dikembangkan oleh perusahaan yang terdaftar.

- Perhatikan izin akses aplikasi; pinjol syariah yang resmi hanya diizinkan mengakses Camera, Location, dan Microphone (CAMEL) pada ponsel kalian.

Prosedur Penagihan dan Etika DC Pinjol Syariah 2026

Pada tahun 2026, standar etika penagihan untuk fintech syariah telah ditingkatkan secara signifikan oleh AFPI dan OJK. Penagihan lapangan hanya boleh dilakukan jika nasabah sudah benar-benar tidak kooperatif dalam jangka waktu tertentu. Para petugas lapangan atau DC wajib mengenakan atribut resmi dan dilarang menggunakan kata-kata kasar atau melakukan tindakan fisik yang melanggar hukum.

Dalam sistem syariah, jika kalian mengalami kesulitan keuangan yang nyata, kalian berhak mengajukan proses restrukturisasi atau penjadwalan ulang pembayaran. Perusahaan pinjol syariah biasanya akan mengirimkan tim untuk melakukan survei kondisi lapangan guna memberikan solusi terbaik bagi kedua belah pihak. Transparansi dan kejujuran dari sisi peminjam sangat dihargai dalam proses ini, sehingga tidak ada pihak yang merasa dirugikan secara sepihak.

Kesimpulan

Menentukan pilihan pada pinjol syariah resmi OJK 2026 adalah langkah cerdas bagi kalian yang menginginkan keberkahan dalam setiap transaksi keuangan. Dengan sistem yang transparan, tanpa riba, dan pengawasan ketat dari regulator, risiko terjebak dalam lingkaran utang yang merusak bisa diminimalisir secara efektif. Layanan syariah bukan hanya tentang menjalankan perintah agama, tetapi juga tentang membangun ekosistem keuangan yang lebih sehat, adil, dan manusiawi bagi seluruh lapisan masyarakat Indonesia.

Kunci utama agar tidak terjerat masalah keuangan adalah dengan meminjam sesuai dengan kebutuhan dan kemampuan bayar, bukan berdasarkan keinginan semata. Sebelum memutuskan untuk mengajukan pinjaman, pastikan kalian sudah melakukan riset mendalam terhadap platform yang dipilih dan memahami seluruh konsekuensi dari akad yang ditandatangani. Dengan literasi keuangan yang baik, teknologi finansial syariah bisa menjadi alat yang sangat membantu dalam mencapai tujuan finansial kalian di masa depan.

FAQ

Apakah pinjol syariah benar-benar tidak ada bunga?

Benar, pinjol syariah tidak menggunakan sistem bunga (riba). Sebagai gantinya, mereka menggunakan sistem bagi hasil, margin keuntungan dari jual beli, atau biaya layanan yang telah disepakati di awal tanpa adanya penambahan beban biaya secara sepihak di tengah jalan.

Bagaimana jika saya terlambat membayar di pinjol syariah?

Jika kalian terlambat, biasanya akan dikenakan ta’zir atau denda keterlambatan. Namun, berbeda dengan konvensional, dana dari denda tersebut tidak boleh masuk ke kantong perusahaan, melainkan wajib disalurkan untuk kegiatan sosial (dana kebajikan). Meskipun begitu, kalian tetap wajib berkomunikasi dengan pihak aplikasi jika mengalami kendala.

Apakah pinjol syariah melapor ke SLIK OJK?

Ya, semua pinjol syariah yang resmi dan terdaftar di OJK wajib melaporkan data transaksi dan riwayat pembayaran nasabahnya ke sistem Pusdafil yang terintegrasi dengan SLIK OJK. Oleh karena itu, pastikan kalian selalu membayar tepat waktu agar skor kredit tetap terjaga dengan baik.

Apakah ada DC lapangan yang datang ke rumah jika galbay di pinjol syariah?

Beberapa pinjol syariah besar memiliki tim penagihan lapangan, namun frekuensi kunjungannya biasanya tidak seintensif pinjol konvensional. Mereka lebih mengedepankan mediasi dan pengingat melalui sarana komunikasi digital terlebih dahulu sebelum memutuskan untuk datang ke alamat yang terdaftar.