Himpasikom.id-Bagi para pelaku Usaha Mikro, Kecil, dan Menengah (UMKM), mendapatkan akses permodalan dengan bunga rendah adalah kunci utama untuk ekspansi bisnis di tahun ini. Pemerintah kembali menggandeng Himbara untuk menyalurkan kredit subsidi, di mana BNI menjadi salah satu penyalur utama yang banyak diminati karena jangkauannya yang luas hingga ke pelosok daerah.

Memahami simulasi cicilan sangat krusial sebelum mengajukan pinjaman agar arus kas usaha tetap sehat dan terjaga. Anda perlu melakukan Cek Tabel Angsuran KUR BNI 2026 secara teliti untuk menyesuaikan kemampuan bayar dengan plafon yang diambil, apalagi tahun ini terdapat penyesuaian kebijakan bunga yang lebih berpihak pada rakyat kecil.

Kebijakan baru yang berlaku sejak Januari 2026 menetapkan suku bunga flat yang menghapus skema progresif yang sebelumnya sempat diberlakukan. Langkah ini tentu menjadi angin segar bagi debitur lama maupun baru yang ingin mengajukan top-up atau pinjaman baru tanpa khawatir beban bunga yang membengkak di periode berikutnya.

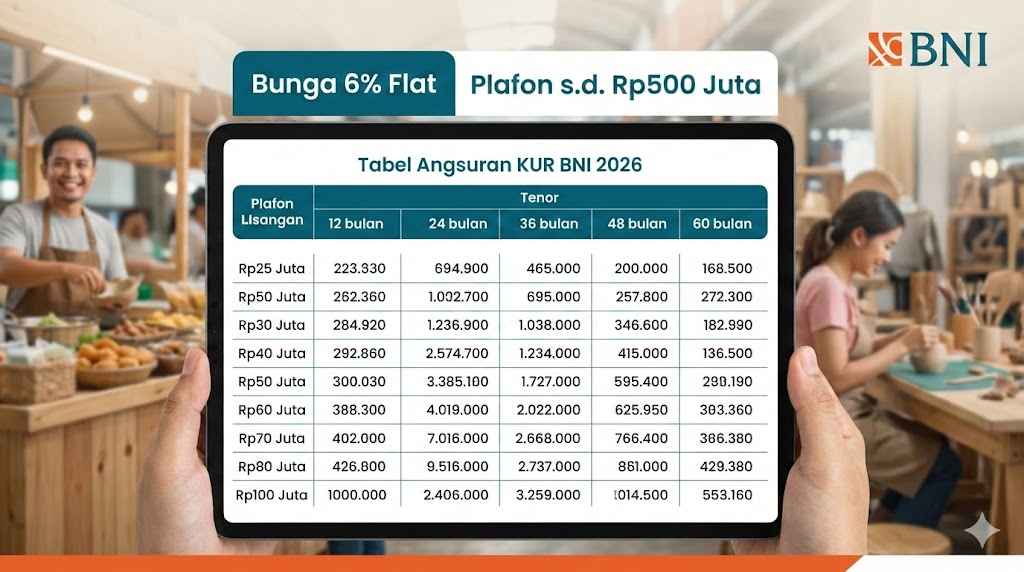

Tabel angsuran KUR BNI 2026 mengacu pada ketetapan suku bunga tunggal sebesar 6% per tahun atau setara 0,5% per bulan untuk semua jenis pengajuan. Program ini menawarkan plafon mulai dari Rp10 juta hingga Rp500 juta dengan tenor fleksibel sampai 60 bulan, yang dirancang khusus untuk membantu stabilitas modal kerja dan investasi pelaku UMKM tanpa agunan tambahan untuk limit tertentu.

Mengenal Skema Baru KUR BNI 2026

Kredit Usaha Rakyat (KUR) BNI tahun 2026 hadir dengan nuansa yang lebih inklusif dibandingkan tahun-tahun sebelumnya. Pemerintah melalui Kementerian UMKM telah menegaskan bahwa prioritas penyaluran tahun ini adalah kemudahan akses dan penyederhanaan beban bunga. Jika pada tahun lalu debitur yang mengajukan berulang kali dikenakan kenaikan bunga berjenjang, tahun ini aturannya diseragamkan kembali.

Hal ini memberikan kepastian bagi pelaku usaha dalam menghitung biaya operasional bulanan. BNI sebagai bank penyalur menyediakan berbagai opsi tenor yang bisa dipilih, mulai dari jangka pendek 12 bulan hingga jangka panjang 60 bulan. Fleksibilitas ini memungkinkan pengusaha untuk memilih skema yang paling ringan dan tidak mengganggu perputaran modal harian.

Penting untuk dipahami bahwa meskipun bunganya rendah, prinsip kehati-hatian bank tetap berlaku. Dana KUR bukanlah dana hibah, melainkan pinjaman yang harus dipertanggungjawabkan penggunaannya. Oleh karena itu, memahami rincian angsuran sebelum menandatangani akad kredit adalah langkah cerdas seorang pengusaha.

Kategori dan Plafon Pinjaman yang Tersedia

Sebelum melihat angka pastinya, calon debitur harus mengetahui kategori mana yang sesuai dengan skala usahanya. BNI membagi produk KUR menjadi beberapa segmen agar penyalurannya tepat sasaran:

1. BNI KUR Super Mikro

Jenis ini diperuntukkan bagi usaha yang baru merintis atau skala sangat kecil. Plafon yang diberikan maksimal Rp10 juta. Ini sangat cocok bagi ibu rumah tangga produktif atau pekerja yang terkena PHK dan mulai berwirausaha.

2. BNI KUR Mikro

Ini adalah kategori yang paling populer. Plafon pinjaman berkisar antara di atas Rp10 juta hingga Rp100 juta. Keunggulan utamanya adalah pembebasan agunan tambahan, sehingga sertifikat tanah atau BPKB tidak menjadi syarat mutlak dalam kategori ini.

3. BNI KUR Kecil

Bagi usaha yang sudah mapan dan butuh ekspansi besar, kategori ini menyediakan plafon di atas Rp100 juta hingga Rp500 juta. Karena nilainya besar, biasanya kategori ini mewajibkan adanya agunan tambahan sesuai kebijakan bank.

Cek Tabel Angsuran KUR BNI 2026 (Simulasi Lengkap)

Berikut adalah rincian estimasi cicilan bulanan berdasarkan plafon pinjaman dengan asumsi bunga 6% per tahun. Angka ini bisa menjadi acuan dasar dalam menyusun rencana keuangan usaha Anda.

Simulasi Pinjaman Plafon Rp25 Juta

Pinjaman dengan nominal ini biasanya digunakan untuk belanja stok barang atau peremajaan alat produksi skala kecil. Cicilannya relatif sangat ringan.

| Tenor (Bulan) | Angsuran per Bulan (Estimasi) |

| 12 Bulan | Rp 2.186.287 |

| 24 Bulan | Rp 1.142.119 |

| 36 Bulan | Rp 794.993 |

| 48 Bulan | Rp 622.126 |

| 60 Bulan | Rp 518.959 |

Simulasi Pinjaman Plafon Rp50 Juta

Untuk usaha yang membutuhkan renovasi tempat atau penambahan cabang kecil-kecilan, angka Rp50 juta adalah titik psikologis yang sering diambil karena cicilan jangka panjangnya hanya di kisaran satu jutaan.

| Tenor (Bulan) | Angsuran per Bulan (Estimasi) |

| 12 Bulan | Rp 4.372.574 |

| 24 Bulan | Rp 2.284.237 |

| 36 Bulan | Rp 1.589.987 |

| 48 Bulan | Rp 1.244.252 |

| 60 Bulan | Rp 1.037.918 |

Simulasi Pinjaman Plafon Rp100 Juta

Pada level ini, usaha biasanya sudah memiliki legalitas lengkap dan omzet yang stabil. Dana digunakan untuk investasi aset produktif.

| Tenor (Bulan) | Angsuran per Bulan (Estimasi) |

| 12 Bulan | Rp 8.745.148 |

| 24 Bulan | Rp 4.568.474 |

| 36 Bulan | Rp 3.179.973 |

| 48 Bulan | Rp 2.488.504 |

| 60 Bulan | Rp 2.075.836 |

Simulasi Pinjaman Plafon Rp200 Juta

Pinjaman di atas Rp100 juta umumnya masuk kategori KUR Kecil dan membutuhkan agunan. Namun, bunganya tetap subsidi 6%.

| Tenor (Bulan) | Angsuran per Bulan (Estimasi) |

| 12 Bulan | Rp 17.490.295 |

| 24 Bulan | Rp 9.136.948 |

| 36 Bulan | Rp 6.359.947 |

| 48 Bulan | Rp 4.977.008 |

| 60 Bulan | Rp 4.151.671 |

Catatan: Angka di atas adalah simulasi estimasi. Nilai realisasi bisa sedikit berbeda tergantung pada tanggal akad kredit dan kebijakan administrasi cabang setempat.

Syarat Administratif dan Dokumen Pengajuan

Agar proses persetujuan berjalan mulus, kelengkapan dokumen menjadi faktor penentu utama. Bank BNI menerapkan standar verifikasi yang ketat namun tetap mudah dipenuhi oleh warga negara Indonesia. Berikut adalah daftar persyaratan yang wajib disiapkan:

- Identitas Diri: e-KTP asli dan fotokopi (suami istri jika sudah menikah), Kartu Keluarga (KK), dan Surat Nikah/Cerai.

- Legalitas Usaha: Surat Izin Usaha Mikro dan Kecil (IUMK), Surat Keterangan Usaha (SKU) dari Kelurahan/Desa, atau Nomor Induk Berusaha (NIB) yang diterbitkan melalui OSS.

- Dokumen Perpajakan: NPWP aktif diwajibkan bagi pengajuan pinjaman di atas Rp50 juta.

- Riwayat Kredit: Calon debitur tidak sedang menikmati kredit produktif di perbankan lain (kecuali KPR, KKB, atau Kartu Kredit dengan status lancar).

- Bukti Operasional: Usaha harus sudah berjalan minimal selama 6 bulan secara aktif dan kontinu.

- Pas Foto: Pas foto terbaru ukuran 4×6 suami dan istri.

Pastikan data kependudukan di KTP dan KK sudah sinkron dengan data di Dukcapil. Ketidaksesuaian data seringkali menjadi penyebab sepele tertundanya proses input data di sistem perbankan.

Prosedur Pengajuan KUR BNI Secara Online dan Offline

BNI memberikan keleluasaan bagi nasabah untuk memilih metode pengajuan yang paling nyaman. Di era digital ini, opsi online menjadi favorit karena menghemat waktu, namun opsi offline tetap tersedia bagi yang membutuhkan konsultasi langsung.

Langkah Pengajuan Via E-Form (Online)

Metode ini sangat praktis bagi Anda yang sibuk mengurus operasional bisnis dan tidak sempat antre di bank.

- Akses laman resmi pendaftaran di eform.bni.co.id melalui browser HP atau laptop.

- Pilih menu permohonan Kredit Usaha Rakyat.

- Lakukan simulasi singkat dan isi formulir data diri serta data usaha secara lengkap.

- Unggah dokumen pendukung yang diminta dalam format digital.

- Centang persetujuan syarat dan ketentuan.

- Tunggu notifikasi atau telepon dari petugas BNI untuk jadwal survei lokasi.

Langkah Pengajuan Langsung ke Kantor Cabang (Offline)

Bagi yang lebih nyaman bertatap muka, cara ini memungkinkan Anda berkonsultasi langsung mengenai plafon yang ideal.

- Datangi kantor cabang BNI terdekat sesuai domisili usaha atau KTP.

- Ambil nomor antrean untuk bagian Customer Service atau unit kredit (Loan).

- Sampaikan tujuan untuk mengajukan KUR dan serahkan berkas fisik.

- Petugas akan melakukan pengecekan awal (BI Checking/SLIK OJK) di tempat.

- Jika lolos verifikasi awal, formulir akan diproses dan jadwal survei akan ditentukan.

Tips Agar Pengajuan KUR Disetujui Pihak Bank

Mengajukan pinjaman bukan hanya soal melengkapi syarat, tetapi juga meyakinkan bank bahwa Anda layak diberikan kepercayaan (creditworthy). Banyak pengajuan ditolak bukan karena usaha tidak bagus, tetapi karena profil risiko yang dianggap tinggi.

Pertama, pastikan catatan keuangan pribadi dan usaha dipisah. Rekening koran atau buku tabungan yang mencerminkan arus kas usaha yang aktif menjadi nilai plus di mata analis kredit. Bank ingin melihat bahwa usaha Anda benar-benar menghasilkan omzet harian atau bulanan yang mampu menutupi angsuran.

Kedua, jaga reputasi kredit di SLIK OJK. Hindari tunggakan pada pinjaman online (pinjol) atau kredit konsumtif lainnya. Sekecil apapun tunggakan di aplikasi paylater, hal tersebut bisa terdeteksi sistem dan menggugurkan pengajuan KUR Anda secara otomatis.

Terakhir, ajukan nominal yang masuk akal. Jangan memaksakan mengambil plafon maksimal jika kapasitas usaha belum memadai. Analis kredit akan menghitung Repayment Capacity. Jika laba bersih usaha dinilai pas-pasan, sebaiknya turunkan plafon atau perpanjang tenor agar angsuran lebih ringan dan disetujui.

Keunggulan KUR BNI Dibandingkan Produk Lain

Memilih BNI sebagai mitra keuangan di tahun 2026 memberikan beberapa keuntungan strategis. Selain jaringan ATM dan kantor cabang yang tersebar hingga pelosok kecamatan, BNI memiliki ekosistem digital yang kuat melalui BNI Mobile Banking yang memudahkan pembayaran angsuran.

Suku bunga 6% flat per tahun adalah keunggulan mutlak yang membuat biaya dana (cost of fund) menjadi sangat murah. Bandingkan dengan pinjaman modal kerja non-subsidi atau pinjaman online yang bunganya bisa mencapai puluhan persen per tahun. Dengan KUR, margin keuntungan usaha tidak tergerus habis hanya untuk membayar bunga bank.

Selain itu, proses di BNI dikenal memiliki Service Level Agreement (SLA) yang terukur. Untuk pengajuan mikro dengan data lengkap, proses dari survei hingga pencairan dana (akad kredit) bisa berlangsung cepat, rata-rata 3 sampai 7 hari kerja, asalkan tidak ada kendala pada verifikasi data lapangan.

Mengambil keputusan untuk berhutang demi usaha adalah langkah besar. Dengan melakukan Cek Tabel Angsuran KUR BNI 2026 dan memahami segala persyaratannya, Anda telah melakukan mitigasi risiko keuangan sejak awal. Gunakan dana tersebut bijak untuk aset produktif, bukan konsumtif, agar usaha Anda bisa naik kelas di masa depan.